個人事業主の記事一覧

![]() この記事でわかること。

この記事でわかること。

・小規模な個人事業主でも書類整備で工事保険に加入できる

・補償額の考え方について

そもそも個人事業主が保険に入る必要があるの?

そもそも個人事業主が保険に入る必要があるの?

建設業は売り上げ規模の小さい個人事業主

建設業は売り上げ規模の小さい個人事業主

形態で営業していることがとても多いです。

そもそも工事保険が必要ですか?

そして保険に加入できますか?

というお問い合わせの電話を受け

ます。

建設業は個人事業主として、法人化せずに

設備・資材を所有することなく、腕一本で

手間請けをすることにより、フットワーク軽く

動

けることが強みでもあり、現場作業者の

多く

が、この形態を取っていました。

しかし昨今、建設現場のコンプライアンスの

厳格化から、現場入場者には労働保険・

社会保険を完備することや、民間保険会社

の工事保険に加入していることを、新規入場

の条件とする現場が増えてきました。

この流れは法人組織だけでなく、一人親方など

にも及んでおり、

個人事業主や一人親方など

からのご相談が増えています。

自分で起こした事故は自分の責任で

自分で起こした事故は自分の責任で

慣習として、事故発生時、元請け会社が保険を使用してくれるであろうと思って、仕事をしていたが、

いざ、事故が発生した際、元請け会社 から、

自分で起こした事故は自分で処理するように

突き放されてしまった。

なれ合いの慣習から、何事も自己責任で対応

しなくてはならないという現場も増えてきています。

個人事業主の工事保険手続きには、確定申告書類が必要

小規模経営の個人事業でも、書類さえきちんと整えれば、問題なく工事保険に加入することが

できます。

必要な書類の一つに加入時点で提出可能な、

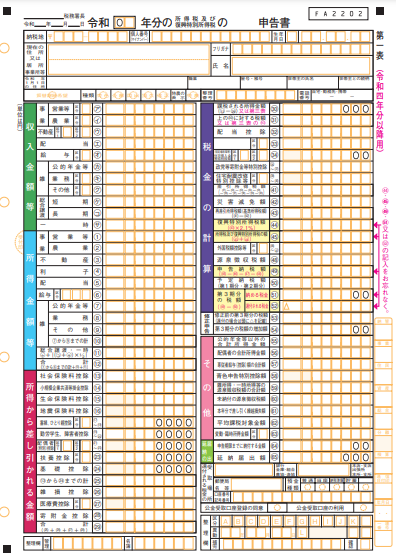

最新年度の確定申告書 B第一表があります。

確定申告書Bは2枚ありますが、提出が必要

なのは、そのうちの 一枚で、経費を引く前の

売上高が記載されているページです。

その書類の営業収入等の欄に記載された数字

が保険料を計算する際に必要となります。

以前は、この確定申告書の提出を省略する

会社も多数あったようですが、現状では省略を

認める会社はほぼないと言っていいでしょう。

一部例外として、事情があり申告書の提出が

不可能な場合、1年分の売上高を証明可能な

書類、売上台帳や現金出納帳などを提出する

ことで、売上高証明として、認められることも

あります。

ただし、明らかに保険に加入するために作成

した資料は認められません。

売上高実績がない場合はどうしたらいいの?

売上高実績がない場合、事業計画書等を提出し、

今後の売上高計画による保険設計となります。

今後1年間の売上高予測を立て、それを書面にし、

メールFAXで送信する等の最低限の事務処理

作業が必要です。

専門の保険代理店であれば、事業計画書の書き方

など相談に乗ってくれるはずなので、積極的に相談

してみましょう。

個人事業主に必要な補償額とは。

事故の際に必要となる補償額は大きな会社でも、一人親方の個人事業主でもさほど変わることはありません。

仕事の仕方や、施主・元請け会社との取り決め等

により、事故が発生した時に、誰が責任を持つの

かによっても変わります。

また近年、現場でもコスト管理が厳しくなっており、

事故を発生させた場合、原因を作った業者の保険

で対応するように依頼されることも増えており、

「うちは下請け業者であって、元請け業者では

ないから、保険は要らないよ。」

という意識も変革が必要になってきています。

万が一、事故を起こした過失責任を振られた場合

でも、対応が可能な最低限の補償でも加入して

おくことをお勧めします。

また、建設業許可の要らない範囲の小さな工事

のみを請け負っていて、 「請負金額が小さいので、

補償額は小さくてよい。」 という意見を聞きます。

対人被害に関しては、 請負金額と被害額は比例し

ません。

また、マンション・商業・公共施設等、物件自体が大

きい場合は、作業範囲から外に被害が及んだ際、被

害額が高額になるケースが多いので、補償額は慎重

に設定しましょう。

工事保険コストを下げるには、高額損害のみに焦点

を絞り、免責金額を高額に設定することも一つの

方法ですが、売上高規模が小さい場合、免責金額

設定による保険料削減効果はあまりありません。

ですので売上高規模が小さい場合は、免責金額を

低く設定することをお勧めします。

法人化した場合は、建設業許可などの場合と異なり、

現在の契約を名義変更するだけの手続きで済みます。

解体業や、塗装工事は新規加入にハードルがある。

個人事業での解体工事・塗装工事は、保険会社が考えるリスクから、保険引き受けに高いハードルを設けている

ことがあります。

保険契約を進めるには、ある程度の取引期間や

紹介などが必要となることもありますので、注意が

必要です。

また塗装工事は、「塗料飛散リスク」を抱える業種のため、

保険会社によってはこのリスクを対象外とする特約を付帯

していることもあります。

建築塗装工事を施工する場合、 「塗料飛散リスク」に

きちんと対応しているか、チェックを することも忘れないで

ください。

個人事業主にとって工事保険とは

個人事業主で建設業をしています。現場で労災加入を求められました。